科技创新:光伏保险系列(二)| 光伏产业格局变化为绿色保险带来发展新空间

在我国“双碳”战略背景下,光伏版块进入高质量发展阶段。技术的不断成熟与发展,效率的提升,使得光伏建设及度电使用成本逐渐降低,依托光伏产业技术变革下的创新解决方案是获得并保持产业竞争优势的重要方向。在“光伏·金融”的综合市场环境背景下,绿色保险成为绿色光伏可持续发展的重要金融工具。

随着保险科技第8期加速营聚焦主题活动之一“绿色光伏·数智未来”创新日的成功举办,璞跃中国保险科技团队在“双碳”战略下保险业实施ESG(环境、社会、公司治理)整合与创新的背景下,聚焦光伏板块,基于光伏产业与光伏保险行业进行梳理总结,推出光伏保险系列,该系列一共三篇,分别为:

一、新兴科技与跨行业协作助力光伏保险产品创新

光伏行业主要风险敞口

光伏行业主要保险产品与创新险种

二、光伏产业格局变化为绿色保险带来发展新空间

光伏产业与光伏保险产业规模

光伏产业链特点与趋势

光伏产业三大板块政策与趋势追踪

三、数智化光伏对保险行业带来全新挑战与创新机遇

光伏数智化转型的几大板块及对保险行业的影响

光伏保险行业局限与挑战

光伏保险跨行业的合作场景与创新机会

本篇为该系列第二篇:光伏产业格局变化为绿色保险带来发展新空间

二、光伏产业格局变化为绿色保险带来发展新空间

总结与发现

中国光伏产业处于快速增长期,已进入集中式与分布式并驾齐驱发展阶段;中国光伏产业链技术更迭迅速,具有周期性特征,处于智能化转型阶段。

整县推进政策促生新兴户用光伏开发模式,经销商在分布式运维中起到重要作用;在政策支持下,BIPV作为工商业分布式光伏装机的重要实现形式,有望受益于工商业光伏迅猛发展势头迎来快速发展。

分布式光伏的快速发展、光伏行业数智化转型与电站全生命周期管理的需求增长,为绿色保险的发展带来全新空间。

01 光伏产业与光伏保险产业规模

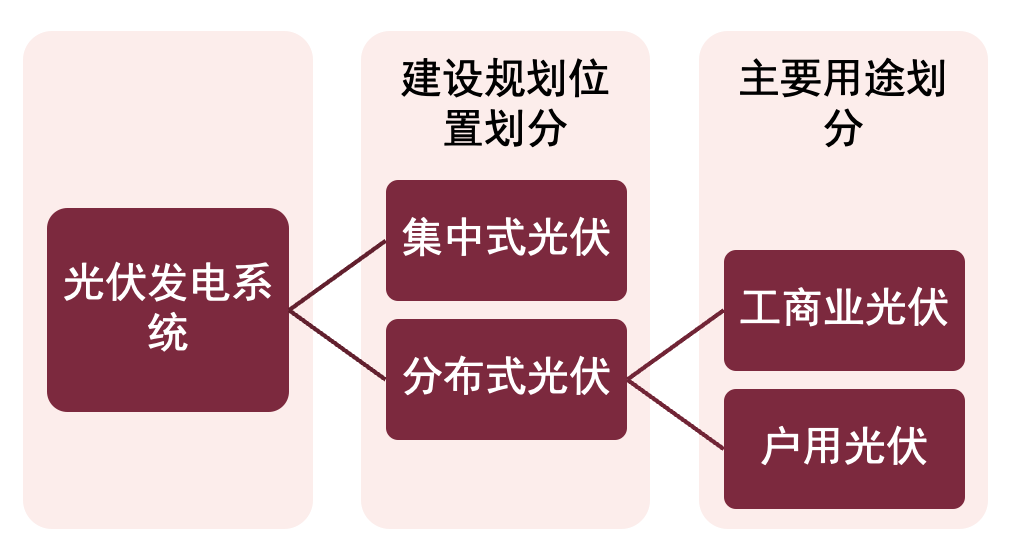

1. 光伏行业板块划分

按照建设规划位置、发电规模和集中程度划分,光伏电站主要分为集中式光伏和分布式光伏,其中分布式光伏又分为工商业光伏和户用光伏。

集中式光伏:利用荒漠、山区集中建立大型光伏电站。

分布式光伏:在用户所在场地或附近建设安装、运行以用户侧自发自用为主、多余电量上网且在配电网系统平衡调节为特征的光伏发电设施。如工商企业厂房或建筑屋顶光伏发电系统、民居住宅屋顶光伏发电系统等。

2.光伏产业规模

' fill='%23FFFFFF'%3E%3Crect x='249' y='126' width='1' height='1'%3E%3C/rect%3E%3C/g%3E%3C/g%3E%3C/svg%3E)

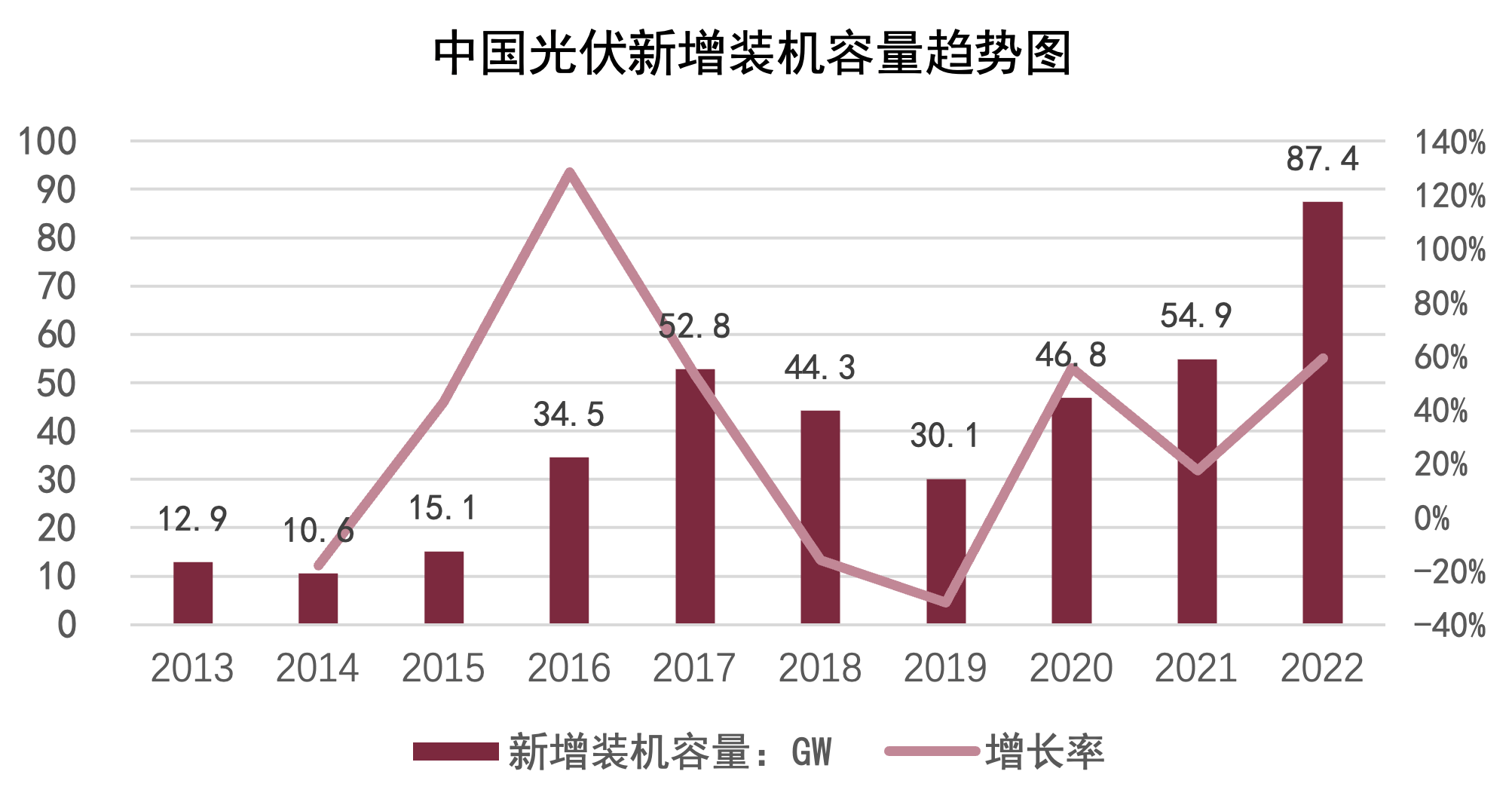

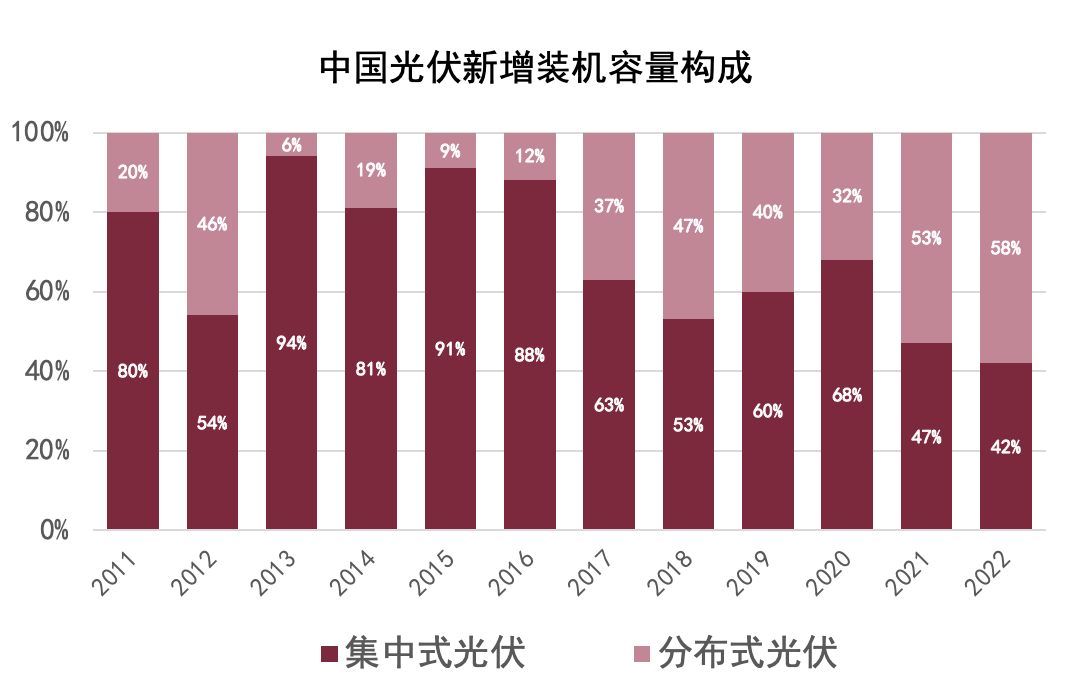

光伏产业处于快速增长期,已进入集中式与分布式并驾齐驱发展阶段,分布式光伏装机增速显著超过集中式光伏。

2022年全国光伏发电新增装机容量87.4GW,同比增长59.3%,增长率为近五年最高。根据国家能源局2023年能源工作会议,2023年光伏新增装机目标为100GW左右。

截至2022年底,全国光伏发电累计并网容量392.04GW,其中集中式光伏234.42GW(占比59.8%),分布式光伏157.62GW(占比40.2%),集中式光伏在累计容量仍占主导。

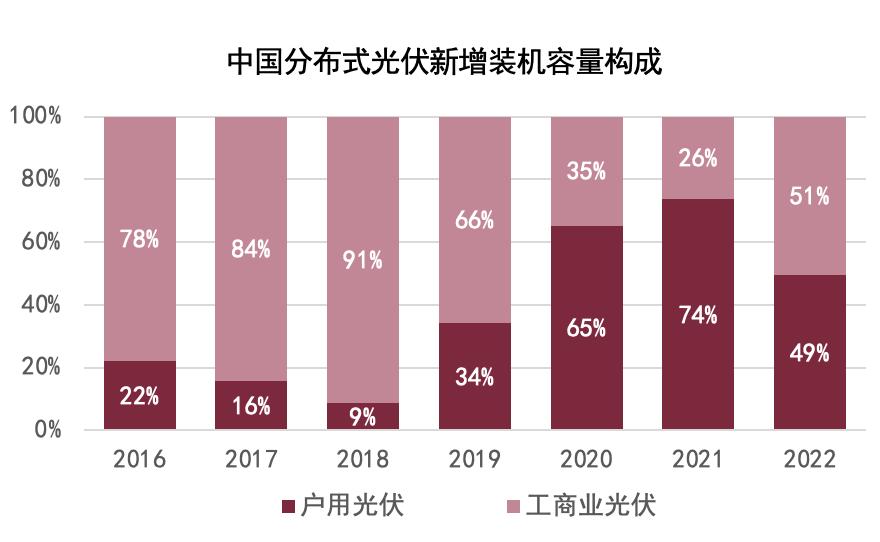

2022年集中式光伏新增装机36.29GW(占比41.5%),分布式光伏新增装机51.11GW(占比58.5%)。分布式光伏连续两年新增装机占比超过50%。

为实现“双碳”目标,到2030年我国光伏发电装机容量需达到900-1000GW,到2060年则需达到3000-3500GW。

3.光伏保险产业规模

绿色保险市场规模:据中国保险行业协会统计,2018-2020年保险业累计为全社会提供了45.03万亿元保额的绿色保险保障,支付赔款533.77亿元。2020年绿色保险保额达18.33万亿元,较2018年增加6.30万亿元,年均增长23.43%。

光伏保险市场规模测算:根据大地财险分享测算,2021年全国光伏的存量保费规模为7亿;如果保守估算下“十四五”期间按照每年新增30GW的增速计算,每年的增量保费约8亿;在2030年碳达峰之际光伏领域保险市场规模将达到100亿,光伏保险有较大的发展机遇。

02 光伏产业链特点与趋势

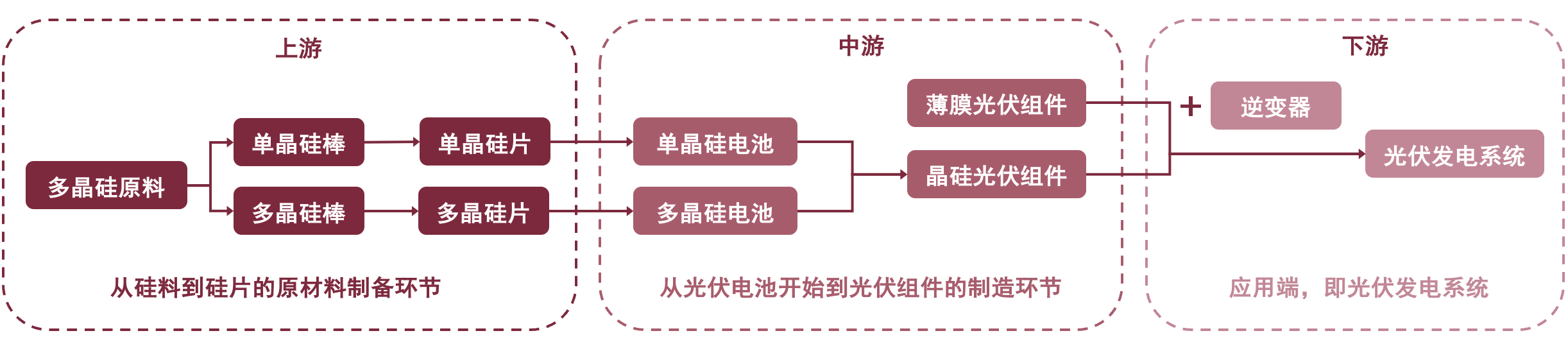

保险承保标的及标准:

光伏产业链上游为从硅料到硅片的原材料制备环节;中游为有效发电设备生产环节,包括从光伏电池开始到光伏组件的制造环节;下游则是应用端的光伏发电系统、设备运维和终端用户。

我国光伏保险产品的承保标的主要分为对中游光伏组件和对下游光伏电站的保险。

2022年中国保险行业协会最新发布了《晶体硅光伏组件承保验厂评估规范》标准,对光伏组件制造商的生产工艺控制等工厂资质和技术项目进行了明确规范,并给出了评价方法、打分标准、系数权重和风险提示等,填补了光伏组件的保险标准空白。

产业链波动推动一体化布局:

因光伏产业链涉及的环节较多且上游硅料扩产周期较长,产业链易出现供需失衡,并呈现周期性的特征。

产业链价格回落趋于稳定,叠加 “双碳”战略释放政策红利,一同带动终端需求实现迅速增长。

随着近年光伏产业链价格变动剧烈,众多企业为保障供应链纷纷启动一体化产能布局。

技术更迭迅速,扩产进行中:

光伏产业的技术更迭非常快速,且光伏主产环节成本曲线不明显。基于某一技术的项目大规模投产后可能成为“落后产能”,在技术先进性、成本控制、销售优势等方面不及后投产的“优质产能”,失去竞争优势。

在技术上以新汰旧的压力下,头部企业也有持续扩产的趋势。

数智化转型促进降本增效:

在相关政策支持下,数智化转型为光伏产业链一大趋势。

2022年11月,工信部等五部门关于开展第三批智能光伏试点示范活动的通知。通知指出,支持培育一批智能光伏示范企业,支持建设一批智能光伏示范项目,融合运用5G通信、大数据、工业互联网、人工智能等新一代信息技术,为用户提供智能光伏服务的项目。

03 光伏产业三大板块政策与趋势追踪

1. 产业链价格影响下地面电站装机量有回升可能

约十年前我国出台的度电补贴政策刺激了早期地面电站的装机增长,中国光伏市场早期装机容量近九成以上为地面电站,但后续市场上出现了格局性的变化。

受到2018年“光伏531新政”等政策影响与近些年产业链波动的影响,地面电站的收益性和新增装机出现了明显下滑,2022年地面电站仅占新增装机的四成。而产业链价格回落趋于稳定有可能成为今年三季度开始地面电站装机量回升的基础。

2.产业政策推动下,户用光伏的增长空间巨大

户用装机容量增长迅速:

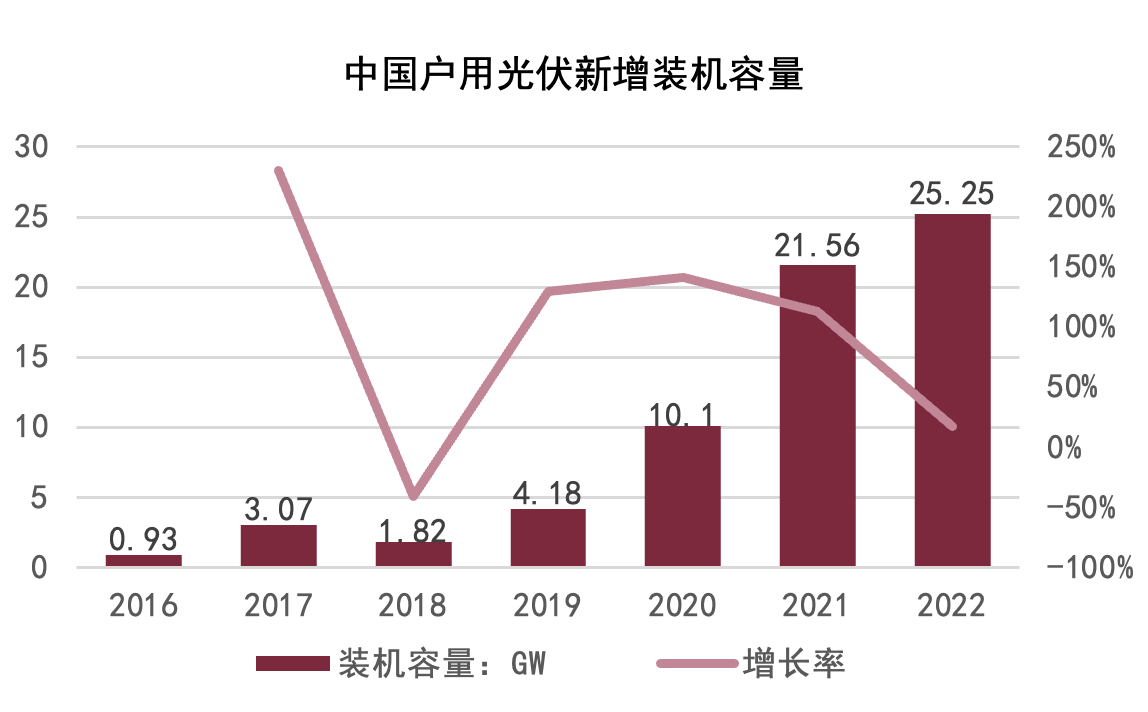

户用光伏近五年在政策支持下得到迅速发展,截至2022年底我国户用分布式光伏累计装机量接近70GW,约等于350万户,每年可发绿电达700亿度。

在我国2022年新增分布式光伏装机容量中,工商业分布式为25.87GW(占比50.6%),户用分布式为25.25GW(占比49.4%),户用光伏新增装机在分布式光伏中占比有显著增长趋势。

户用光伏市场空间极大:

农村人口约5亿,以10个农村居民拥有一个可利用屋顶计算,全国乡村户用光伏可用屋顶达5000万,假设40%的屋顶覆盖太阳能板且户均装机容量25kW,乡村的户用光伏市场总容量可达500GW,意味着约1万亿的市场空间。

乡村振兴产业政策支持:

《中共中央国务院关于做好2022年全面推进乡村振兴重点工作的意见》文件中包括巩固光伏扶贫工程成效、推进农村光伏等内容,将光伏写入指导“三农”工作的计划。

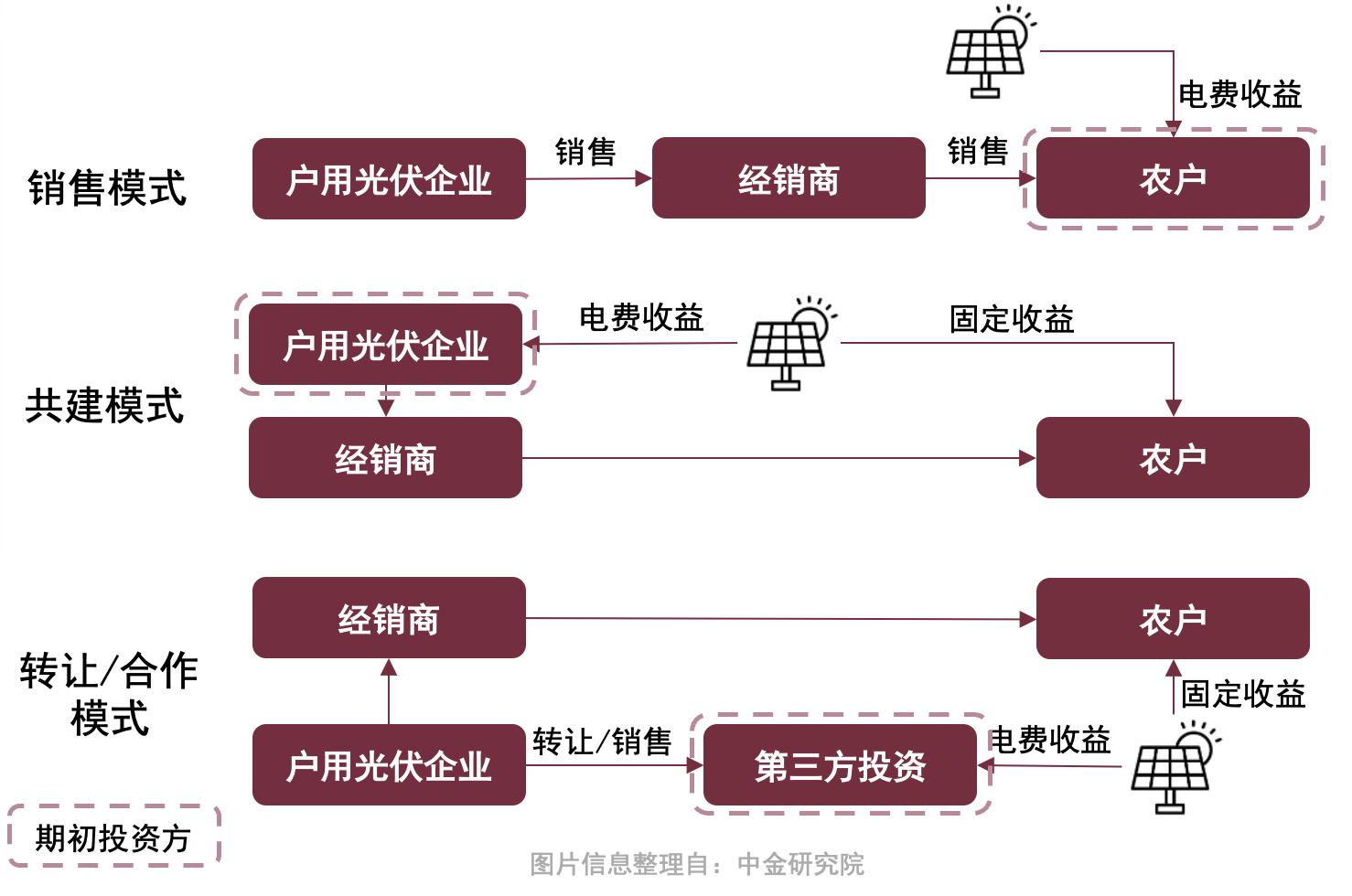

整县推进政策与新兴“转让/合作”商业模式:

整县分布式光伏推进政策下,户用光伏模式有望向新兴的“转让/合作”商业模式转型:

“转让/合作”模式:央企作为投资方提供投资,民企(户用光伏企业+经销商)承担推广、开发、建设及运维服务,农户享受固定收益的发展模式。

融合各方优势:央企较民企在资金成本方面具备优势,而民企具备分布式电站的全流程开发、建设、运维的经验以及触达农户的渠道能力。

可同时解决推广难和民企资金问题,是适合户用光伏行业快速且可持续发展的商业模式。

3. 政策支持下BIPV助力工商业分布式快速发展

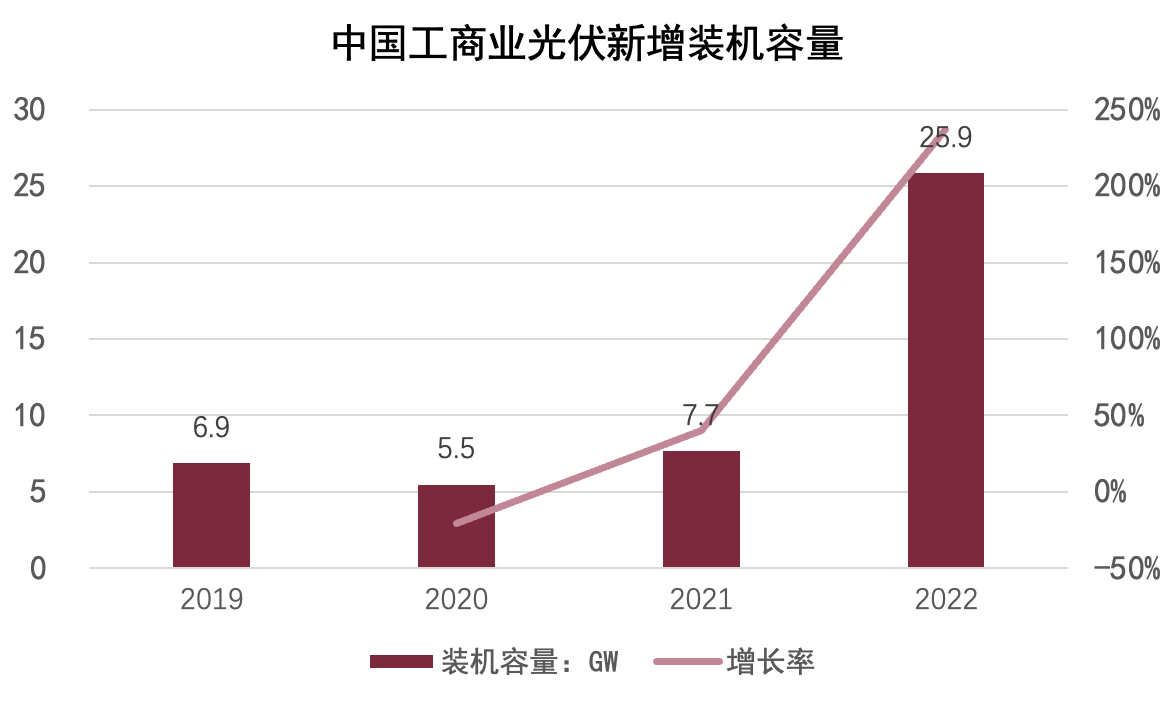

工商业装机容量增长迅猛:

2022年工商业光伏新增装机约26GW,同比增长率达到200%以上。工商业光伏的装机量增长在2022年较户用光伏增长更为强劲,两者在2022年占分布式新增装机容量的比重相当。

光伏建筑一体化(BIPV)助力工商业分布式发展:

2020年BIPV新增装机容量709MW,占2020年新增分布式光伏装机容量的比例仅为 4.6%。预计2025年BIPV装机规模可达25.13GW,渗透率有望快速提升至 38.7%。

2022年3 月,国家发改委、国家能源局印发《“十四五”现代能源体系规划》。光伏建筑一体化(BIPV)作为科技创新示范工程写入《规划》;同时《规划》中还强调推广光伏发电与建筑一体化应用。

BIPV产业趋势明确,从2021年开始光伏龙头+建筑龙头的合作格局逐渐成为趋势,进一步催化BIPV的快速发展。

资料来源:国家能源局、中国保险行业协会等公开信息与保险科技团队整理

数智化转型作为光伏产业一大趋势,对绿色保险带来哪些影响并提出哪些挑战?在数智化转型大背景下,光伏产业内企业、保险公司与科技公司有哪些跨行业的合作场景与创新机会?

敬请期待下一篇分享:数智化光伏对保险行业带来全新挑战与创新机遇

加入璞跃中国

科技创新生态

添加微信小助手 pnp_china

加入创新者社群

及时掌握最新资讯

关于 Plug and Play China 璞跃中国

璞跃(Plug and Play)是全球知名的科技创新生态平台,拥有20余年的科创行业经验,致力于投资早期硬科技项目,并开展企业科技创新服务。公司曾成功早期孵化了Google,投资了PayPal、Dropbox 等多家科技巨头公司,在全球与戴姆勒、松下、开云等550余家龙头企业,基于其创新需求和文化生态,开展开放式创新合作,驱动企业由内而外的创新、发展。

2016年,随璞跃全球业务的拓展,“璞跃中国(Plug and Play China)”正式成立。当前,璞跃中国构建了国内领军的一站式创新服务和交流平台,开展创新服务 (企业创新、城市创新、国际创新)、创新空间、科技投资三类创新业务。

璞跃中国构筑的创新平台,联接多维度的创新伙伴,催化创新生态效应发生。目前平台上活跃着近百家引领行业科创风向和市场发展的领军企业,超3600家技术前沿、商业模式先进初创公司,100余位核心创新专家导师,众多海内外高校及科研院所,以及头部和前沿科技投资机构、投资人等科创行业人群。

迄今璞跃中国已投资培育了包括ApplyBoard、AutoX、非夕科技等逾百家硬科技企业。企业目前布局北京、上海、深圳等超一线城市,设立创新中心;并在武汉、南京基于当地产业生态,开展城市创新合作。

了解更多信息请访问 www.pnpchina.com