出行洞察:DPU市场火热,“芯”战场发展前景如何?

01

核心观点

随着数据处理量需求的高速发展,对数据运行算力和网络端口速度的要求与日俱增,同时面临数据高速涌入时和对应处理单元匹配失衡的情况,通过设置专用DPU进在网络端口处对数据完成预处理

有利于释放算力和存储空间,增加计算安全性,降低计算成本,

同时为整体计算应用相关行业的未来发展奠定基础。

DPU的推广应用的关键要素:

近期在于确认技术路径的选择和分析落地案例的场景,

长远来看在于找到核心推广至全体计算行业应用的方法。

目前根据现有调研,认为DPU市场火热:

玩家类型众多,

且入局时间接近,

处于激烈竞争状态,

技术路径各异:包括FPGA、ARM和自研异构多种架构,目前还没有确认的最优解决方案及芯片厂商应用落地案例。

02

DPU用于平衡计算单元算力和网络端口速度之间的差距,弥补需求缺口

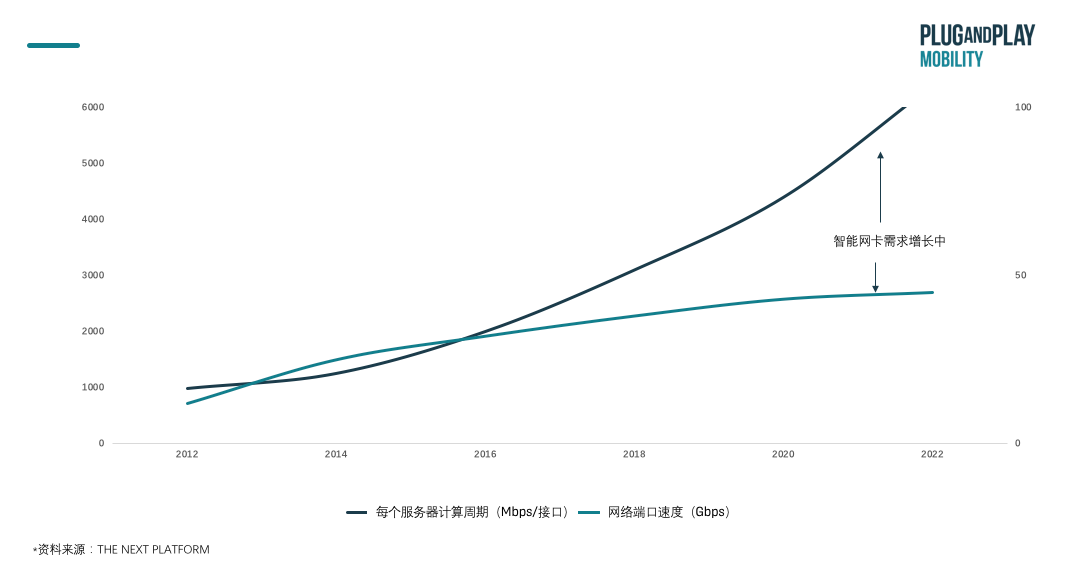

在第一波云端算力暴涨的发展中,GPU一直占据市场主要位置,各种针对深度学习等工作负载打造的专用AI芯片也得到了急速发展。与此同时,光网络的铺设、通信的密度、底层算力的生态设施建设等,都在逐渐升级的过程中;带宽不断提升,将有更大的数据量涌入,数据的处理将会越来越复杂,包括网络协议处理、存储压缩、数据加密等,这些本不是CPU和GPU擅长的领域。

在这个阶段,计算成本和能力一直处于平稳状态,但随着数据量的增大,网络和存储负载一直在增加。网络性能和计算性能的差距一直在扩大,早在2018 年超过 70%的以太网端口的出货速度就约为10G/秒。如果一直提升算力,但是通信基础设施跟不上,整体系统性能还是受限,难以发挥出真正的潜能。

为了弥补此需求缺口,DPU应运而生,专门用于处理数据。

DPU,Data Processing Unit,数据处理单元,是一种片上系统,结合了以下三个关键要素:

行业标准的高性能软件可编程多核CPU,通常基于广泛使用的Arm架构,并与其他SOC组件紧密耦合。

高性能的网络接口,能够以网络速度解析,处理和有效地将数据传输到GPU和CPU。

灵活的可编程加速引擎,旨在减轻网络任务负担并优化AI和机器学习,安全性,电信和存储等的应用程序性能。

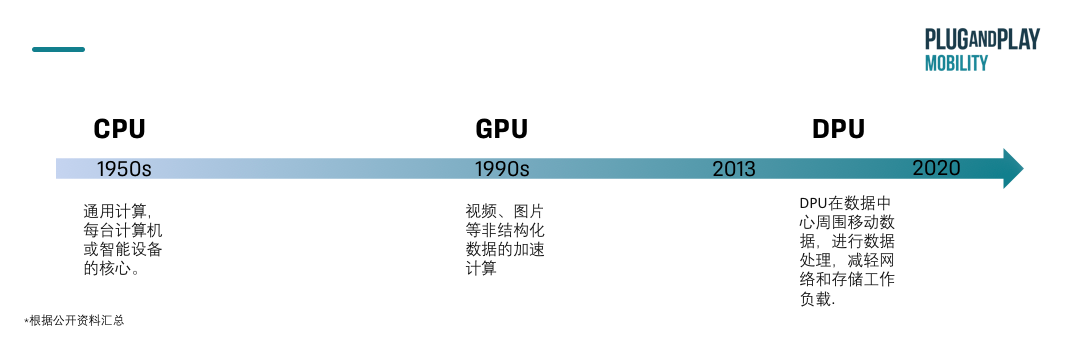

// DPU的发展历史

DPU专门用于数据处理,拥有高性能的网络接口,用于弥补CPU和GPU的不足。

与专门用于通用计算的CPU和适合视频、图片等非结构化数据的加速计算不同的GPU相比,DPU出现年代较晚,近两年才开始兴起,主要用于在数据中心周围移动数据,进行数据处理,减轻网络和存储工作负载,补足CPU和GPU的算力。

CPU 内核是为通用应用程序处理而设计的,随着网络速度的提高(现在每条链路的速度高达 200gb / s ), CPU 花费了太多宝贵的内核来分类、跟踪和控制网络流量。

通过DPU的方式就可以解决网络传输中的瓶颈问题或丢包问题。典型通信延时可以从30-40微秒降低到3-4秒,性能提升10倍以上。

03

DPU的三大主要功能:保证安全性、释放CPU算力和释放服务器容量

保证安全性:DPU 作为一个智能网卡 ,是网络流量的入口,也是阻止攻击和加密传输最直接的地方。它通过与主 CPU 分开运行来提供安全隔离,如果主 CPU 受损, DPU 仍然可以检测或阻止恶意活动。DPU 可以在不立即涉及 CPU 的情况下检测或阻止攻击。

释放CPU算力:DPU可以执行原本需要CPU处理的网络、存储和安全等任务,释放CPU的运算能力可以被释放出来,去执行其他企业应用。

释放服务器容量:DPU还释放了服务器的容量,以便它们可以恢复到应用程序计算。在一些具有大量I / O和沉重虚拟化的系统上内核成本缩减一半,因此吞吐量提高了2倍。除了内核的成本,还要计算整个机器的成本,包括其内存和I / O以及所释放的工作量,采用DPU之后,几乎可以用一半的成本来保证原有的安全性和灵活性。

DPU的核心应用在于分布式存储、网络计算和网络安全领域的成本削减和性能提升。

DPU作为一个可编程处理器,运行的都是非应用型负载,从而可以让服务器CPU资源更好地服务应用负载,对数据中心来说,是通过更明细的分工,实现效率的提升,总体系统成本的削减。

04

DPU同时将助力隐私计算和边缘端计算的发展

隐私计算:基于隐私保护技术的数据要素化,使得数据所有权和使用权分离,使得数据价值可以流动,对算力和网络都有巨大的要求。

算力:

多方安全计算、联邦学习、同态加密、差分隐私、零知识证明等密码学方法,性能低,需要的计算资源比明文多几个数量级;

DPU可以带来改善。DPU的本质是将计算向存储靠近。类似的方案有存内计算、近内存计算等框架,还有将计算和数据融合的雾计算。以数据为中心的处理器首先解决的是性能问题。

网络:

算力不足可以用硬件加速缓解,但是网络带宽,尤其是公网环境,有限的带宽是目前落地的瓶颈。尤其是多方安全计算MPC、联邦学习等需要多轮网络交互的技术。

对于性能问题,在数据的流动,即网络传输,是数据中心的第二大职能。诸如网络协议处理、传输压缩、数据加密等任务都是网卡设备的职能。DPU可以被集成到SmartNIC(下一代网卡)中,从而带来网卡的性能提升,那么它不仅可以处理物理层和链路层的数据帧,也有能力承担网络层和应用层的职能。

边缘端计算:NVIDIA DRIVE Atlan是新一代AI自动驾驶汽车处理器,在平台上通过arm核集成了DPU,带来了数据中心级的网络

NVIDIA DRIVE Atlan是新一代AI自动驾驶汽车处理器,算力将达到1000TOPS,约是上一代Orin处理器的4倍,超过了大多数L5无人驾驶出租车的总计算能力,堪称 “车轮上的数据中心”,将车辆的整个计算基础设施集中到一块系统级芯片上。

这是DRIVE平台首次集成DPU,通过Arm核为自动驾驶汽车带来数据中心级的网络,致力于应用到2025年的车型。

该SoC采用下一代GPU的体系结构、新型Arm CPU内核、新深度学习和计算机视觉加速器,并内置为先进的网络、存储和安全服务的BlueField DPU,网络速度可达400Gbps。

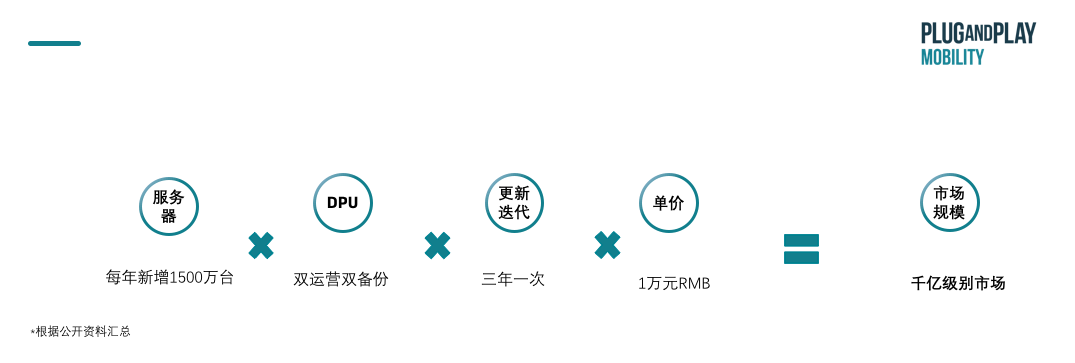

据Fungible和英伟达的预测,用于数据中心的DPU量级将达到和数据中心服务器等量的级别。数据中心里的服务器,一般都需要两张智能网卡,双运营双备份以保证安全,且一般需要三年更新迭代一次,服务器每年新增大约千万量级,每台服务器可能没有GPU,但一定会有一颗或者多颗DPU,好比每台服务器都必须配网卡一样。服务器每年新增大约1500万台,每颗DPU如果以1万元计算,这将是千亿量级的市场规模。

按照目前数据中心市场判断,整体市场规模在千亿级别

05

DPU 由智能网卡发展而来,未来最终将成为基础设施处理的重要工具

以太网控制器开始,提高计算能力,从而使普通的NIC变得智能:

收集许多Arm核心。

增加现场可编程门阵列(FPGA),可编程逻辑。

增加一种是自定义设计的网络处理器。

Smart NIC 互联通信:

管理侧网络后台任务是最先遇到资源消耗挑战问题的,在25bit/s下占用的CPU资源已经非常显著。智能网卡就是为卸载网络相关工作任务而设计的。

DPU 数据处理:

从本质上来说,在智能网卡的基础上行,不仅仅是网络,而是整个I/O相关的工作任务处理都会面临资源消耗的挑战问题,因此DPU在网络卸载的基础上,加入了存储卸载及虚拟化卸载的解决方案。

IPU 基础设施处理:

从云计算公司的角度来看,基础设施处理器平台不仅承载网络、存储及虚拟化的卸载,还需要承担安全、管理、监控等各种管理面的功能,更为关键的是物理隔离业务和管理:业务在CPU和GPU,管理在DPU(或者更准确地称为IPU)。目前英特尔已经使用 FPGA 部署了 IPU,微软、百度、京东云和 VMWare是买家。通过特定功能,IPU可对数据中心中基于微服务架构的现代应用程序进行加速。谷歌和Facebook的研究表明,微服务通信开销可消耗22%到80%的CPU性能。

// DPU目前的主要架构

▎基于FPGA的SmartNIC

Pro:灵活性高,可编程

可以像处理网络和存储一样处理计算,在开发上,可以如CPU一样具有高度的可编程性,也可以像在SoC解决方案上一样快速开发新功能。如赛灵思宣称,其Alveo U25与基于Arm多核的SmartNIC相比,在相同功率下,性能可提高10倍。

▎基于ARM多核阵列

Pro:可以卸载明确定义的任务,例如标准化的安全和存储协议,GPU可以从与DPU融合中受益

Con:

基于软件可编程处理器,由于缺乏处理器并行性,这些处理器在用于网络处理时速度较慢

多核 SmartNIC ASIC中的固定功能引擎无法扩展来处理新的加密或安全算法,因为它们缺乏足够的可编程性,只能适应轻微的算法更改。

▎异构核阵列

Pro:异构具有更高的灵活性,并能带来更高效的数据处理效率

Con:需要自研架构,研发投入较高。如国内中科驭数的KPU架构,他们将四类异构核组织起来,分别处理网络协议,OLAP\OLTP处理,机器学习和安全加密运算核。

目前的趋势是趋于折中,且专用核的比重越来越大,正在成为最新的产品趋势,以英伟达的BlueField2系列DPU来看,就包括4个Arm核及多个专用加速核区域,Fungible的DPU则包含6大类的专用核,和52个MIPS小型通用核。

06

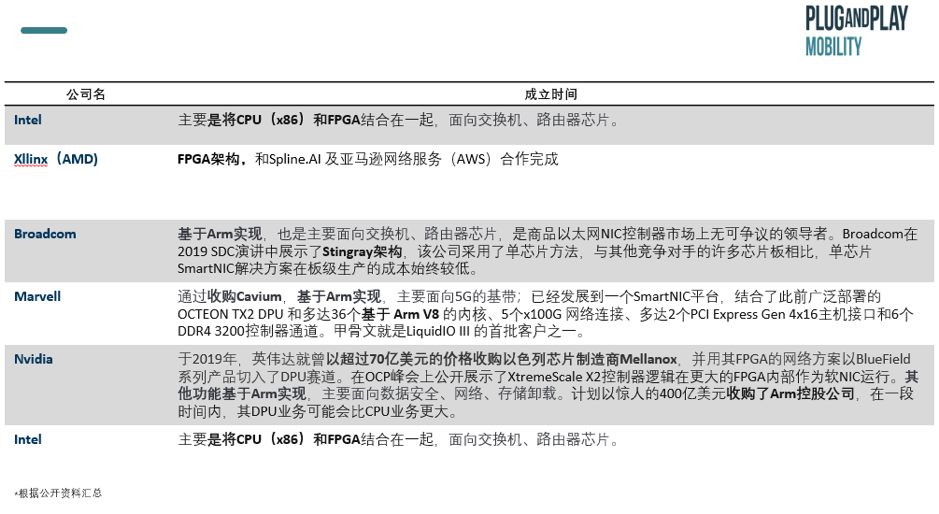

DPU赛道上主要玩家

// 大厂收购初创企业

在DPU这一新兴芯片赛道上已有英伟达(收购Mellanox)、英特尔(收购Bearfoot )、Broadcom和Marvell(收购Cavium)、 Fungible(初创) 、Xllinx等巨头,主要以收购初创企业的方式完成。

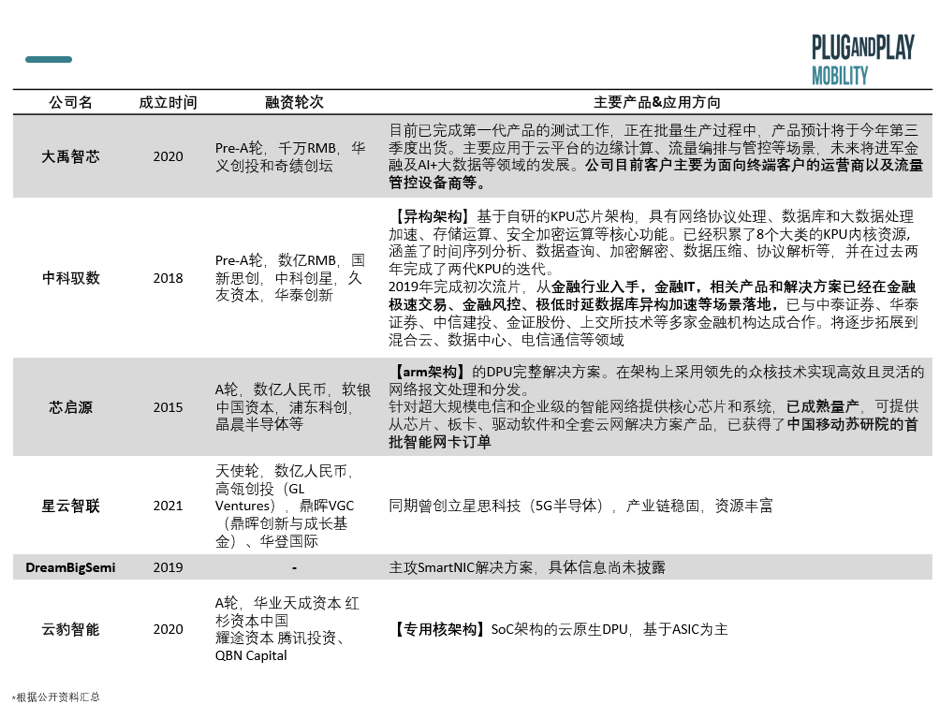

// 初创企业团队来自大厂背景,专注单一架构的芯片

他们成立时间大部分在2018年及以后,在半年内均完成了多轮融资,前期投资机构持续加码。

市场中DPU玩家与所有芯片厂商类似,在产业链中主要负责IC设计环节,仅有少部分设计框架设计。

EDA:设计芯片的软件高度垄断:美国的Synopsys、美国的Cadence 和西门子旗下的 Mentor Graphicss占领95%市场。

框架结构:市场中DPU玩家与所有芯片厂商类似,在产业链中主要负责IC设计环节,仅有少部分设计框架设计。

ARM架构较为垄断,和intel的x86在数据中心市场形成直接竞争。

DPU厂商自研框架较少,目前

国内仅有中科驭数公开KPU自研框架。

英伟达计划收购ARM。(近期遭到搁置)

IC设计:我国初创芯片设计(DPU设计)厂商较多,竞争最为激烈。

晶圆测试&封装制造:我国初创芯片(DPU)厂商和博通等类似,以Fabless模式为主,只负责芯片的电路设计与销售。将生产、测试、封装等环节外包。

无庞大实体资产,创始的投资规模小、进入门坎相对低

较无法做到完善的上下游工艺整合、较高难度的领先设计。代工厂会将制作完成的芯片送回 IC 设计公司、继续进行测试与分析。

DPU产品至今商业化并不算成功,究其原因包括:

市面上的DPU产品功能覆盖和场景覆盖能力不足,难以满足不同客户对于DPU产品快速使用的需求。因此,如何让市场形成更多有效的DPU产品是推动商业化的关键, DPU产品需要结合用户的具体需求,从应用场景出发,向下构建底层体系,从而实现快速的商业化落地。

现有数据中心多为小型数据中心,真正运算量到了一定量及的超级大型数据中心做降本才更有意义。随着数据量的不断增加和边缘计算应用的增加,未来DPU的市场会逐步扩大。

因此,目前DPU厂商在商业化的道路上面临的主要竞争对手来自自有商业应用场景的超大型云服务器厂商。

云提供商对于自身的需求最清楚,因此自研芯片非常合乎情理,而且有机会能为自身的云服务提供差异化竞争的能力。

云服务器厂商:亚马逊AWS从2013年开始用Nitro卡(智能网卡,如今已经到了第四代),亮点在于拥有控制EC2实例的业务逻辑。目前,亚马逊马逊为AWS已经发布了基于ARM核的自研处理器Graviton。

同样做国内,阿里也有类似的产品逻辑,比如X-Dragon MOC,如果谷歌等其它云服务商也跟进使用ARM架构自研芯片,那么这些云厂商就会成为芯片大厂的客户同时也是竞争对手。

8-9年后,DPU将作为IT基础设施中的主流方案。届时,从云计算公司开始,至大中型互联网公司再到中小型企业客户群体将会依次完成从CPU到DPU的云计算引擎迭代更新。

07

总结

DPU,即数据处理单元芯片

有助于提高云计算及相关产业的效率和安全性、降低时间和经济成本,

收到整体政策和相关产业发展的支持

相关初创企业发展迅速,融资市场蓬勃

但相关产品具体落地应用仍然受限,

主要在于目前存量机房、服务器数量较多,新服务器增量不及预期,且新组件安装成本较高

且云计算市场集中度较高,使用者倾向于使用自研芯片

如果有自研架构可以解决通用FPGA和arm架构面临的问题,并与落地应用客户沟通较深,对业务直接应用有更多了解,将有极大竞争优势。

加入璞跃中国

科技创新生态

添加微信小助手 pnp_china

加入创新者社群

及时掌握最新资讯